在“双碳”战略和能源转型的浪潮下,光伏产业无疑是当下最具活力的赛道之一。中国光伏产业链在过去十年间实现了跨越式发展,而装备制造环节正逐渐成为决定效率与成本的关键因素。

在这条高速发展的赛道上,有一家企业正在稳健前行,它就是――江松科技。

一、十八年专注:从无锡出发的逐光之旅

2007年,江松科技在无锡成立。彼时,中国光伏产业仍处在快速扩张的早期阶段,装备制造环节高度依赖进口。江松科技选择在这个细分领域深耕,立志要做“中国自己的光伏智能装备”。

十八年来,江松科技始终坚持“专注、创新、稳健”的发展路线。从最初的小型设备研发,到如今覆盖扩散退火、PECVD、湿法制程等核心工序的全流程装备方案,江松科技不仅实现了自身的成长,更见证并推动了整个光伏产业链的进步。

二、技术为基:用创新打破“卡脖子”

江松科技深知,装备制造的核心是技术。公司研发团队平均年龄不到35岁,却已累计取得137项有效专利,其中28项为发明专利。

● 扩散退火设备:产能高达13,500片/小时,碎片率低至0.01%,性能领先国际同类产品;

● PECVD配套设备:机械臂重复定位精度±0.1mm,运行节拍达0.5秒级,确保高速传输的同时降低片间损耗;

● 湿法制程设备:清洗流程优化,化学试剂消耗降低,帮助客户节省环保成本。

这些硬核数据背后,是江松科技不断投入的研发力量:2022-2024年,公司研发费用分别为4,705万元、6,505万元和5,768万元,占收入比例保持在3%-6%之间。

三、市场认可:头部客户的共同选择

优质客户是企业实力的最好证明。

截至2023年,全国光伏电池产量前十大企业(通威股份、晶澳科技、隆基绿能、天合光能、晶科能源等)均已成为江松科技的客户。

江松科技不仅为他们提供设备,更通过全生命周期服务――从工艺优化建议到设备运维保障,成为客户生产的长期伙伴。

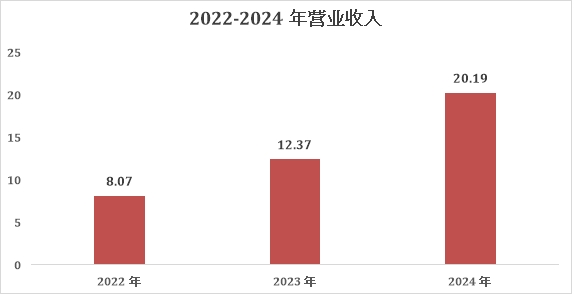

四、成长曲线:亮眼的财务表现

数据显示,2022-2024年,江松科技的营业收入从8.07亿元提升至20.19亿元,净利润从8,834万元提升至1.87亿元,年均复合增长率超过50%。

细分产品的成长更加直观:

● PECVD自动化设备收入:2.42亿 → 3.16亿 → 5.93亿;

● 扩散退火自动化设备收入:2.76亿 → 5.06亿 → 7.83亿;

● 湿制程自动化设备收入:1.5亿 → 2.47亿 → 5.02亿。

五、从制造到“智造”:生态化战略

江松科技并未局限于“卖设备”,而是不断扩展边界:

● 供应链端:推行“多源采购+战略储备+双供应商”体系,核心零部件储备3-6个月,有效保障交付;

● 客户端:构建“设备+服务”的价值链,帮助客户降低碎片率、提升良率;

● 场景拓展:快速切入分布式光伏、BIPV 等新兴应用领域,新兴业务收入占比从12%提升至28%。

六、IPO新征程:资本助力下的再出发

2025年,江松科技正式启动IPO,计划募集资金10.53亿元,投向五大项目:

光伏智能装备生产基地建设

宿迁精密加工基地

研发中心建设

智慧运营平台

补充流动资金

这些项目建成后,公司将在产能、研发、管理、抗风险能力等方面全方位升级,为未来5-10年的发展奠定坚实基础。

七、行业意义:从企业到中国方案

江松科技的发展,已不再是单一企业的成长故事,而是中国光伏装备企业从“跟跑”到“领跑”的缩影:

● 在技术上,打破海外垄断,实现国产化替代;

● 在市场上,获得国际客户认可,助力全球能源转型;

● 在生态上,推动产业链协同,提升行业整体效率。

江松科技不仅在追光,更在成为光,为中国制造赢得国际话语权。

结语

从无锡走向世界,从制造到智造,从设备供应商到产业生态赋能者,江松科技用18年的坚持与创新,跑出了属于中国光伏装备的“中国速度”。

未来,江松科技将继续以创新为引擎,以品质为基石,携手全球伙伴,共筑绿色能源的美好未来。

江松科技――智造光伏未来!